《中华人民共和国环境保护税法实施条例》于今年的1月1号开始实行,实际上就是在原来已经征收了38年的排污费的基础上费改为税了。企业和单位的缴纳方式将由原来环保部门核定缴纳改为纳税人申报缴纳。

环保税怎么征?

按照制度平移的方式,征收了38年的环境保护费改为环境保护税,具体征收对象为4类,分别是大气污染 物、水污染物、固体废物和噪声。将应税污染物的排放量作为计税依据,其中大气污染物、水污染物按照排放量折合的污染当量

数确定,固体排放物按照固体废物排放量确定,噪声按照超过国家规定标准的分贝数确定。按照实施条例的要求,纳税人需从4月1日开始按季自主申报缴纳。

中国政法大学财税法研究中心主任施正文:环境税是针对那些直接向环境排放污染物的企事业单位征税,所以也倒逼企业转型升级,一旦企业排放的污染物过多,它要缴纳的税也多,自然优胜劣汰。

按照条例规定,企事业单位和其他生产经营者向依法设立的污水、生活垃圾集中处理场所排放污染物,以及在符合环保标准的设施、场所贮存或处理固体废物的,不属于向环境排放污染物,不缴纳环境保护税。

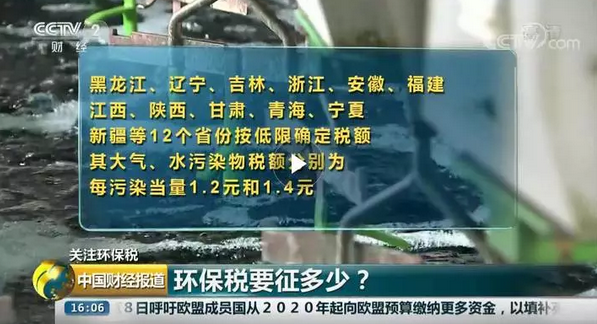

环保税要征多少?

目前,我国各省、市、自治区的环保税额分为三个层级,其中黑龙江、辽宁、吉林、浙江、安徽、福建、江西、陕西、甘肃、青海、宁夏、新疆等12个省份按低限确定税额,其大气、水污染物税额分别为每污染当量1.2元和1.4元。

山西、内蒙古、山东、湖北、湖南、广东、广西、海南、重庆、四川、贵州、云南等12个省份税额处于中间水平,其大气污染物税额在每污染当量1.8-3.9元之间,水污染物税额在每污染当量2.1-3.5元之间。

北京、天津、河北、上海、江苏、河南等6个省份税额处于较高水平,其大气污染物税额在每污染当量4.8-12元,水污染物税额在每污染当量4.8-14元之间。

实施条例还规定,税收全部归属地方所有。

中国政法大学财税法研究中心主任 施正文:各地出台的税额统筹考虑了本地区环境承载能力、污染物排放现状和经济社会生态发展需求,有利于税收在生态环境保护方面的调控作用。